[点晴模切ERP]成本与费用:制造业财务管理的双翼

当前位置:点晴教程→点晴ERP企业管理信息系统

→『 财务管理 』

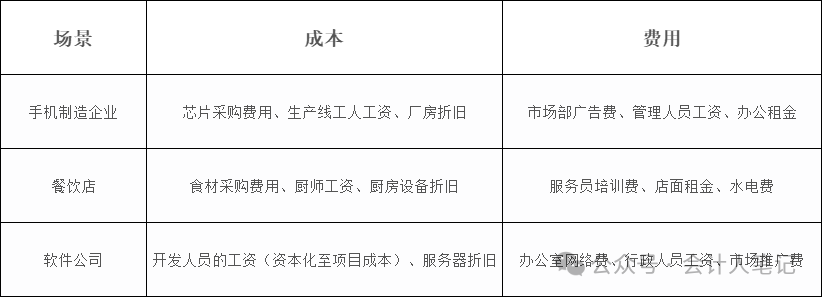

在制造业成本与费用如同财务管理的双翼,它们不仅影响着企业的日常运营,更关乎企业的长远发展。 作为制造业成本会计,深入理解并精准区分这两者,是提升财务管理效率、优化资源配置的关键。 今天,就让我们一起揭开成本与费用的神秘面纱,探索它们在会计和财务管理中的奥秘。 一、定义与归属对象:成本与费用的本质差异成本:成本是与产品或服务直接相关的资源消耗,是生产商品或提供服务的基石。 在制造业中,成本通常可以明确归属到具体的产品或订单上,如生产手机的原材料、生产线工人的工资以及厂房的折旧等。 这些成本在生产过程中逐步累积,并在产品销售时转化为营业成本,直接影响企业的利润。 费用:与成本不同,费用更多地与企业日常运营间接相关,是为维持企业整体经营而发生的支出。 这些费用通常无法直接归属到具体的产品或服务上,如管理人员的工资、广告费、办公租金以及行政费用等。 它们在发生时便直接计入当期损益表,减少企业的当期利润。 二、会计处理方式:资本化与费用化的艺术成本:在会计处理上,成本往往采用资本化的方式。即发生时先计入资产账户(如存货、固定资产等),随着产品或服务的销售逐步转化为费用。 以手机制造企业为例,生产手机的成本先计入“库存商品”账户,待产品销售后再通过“营业成本”账户影响利润。 这种处理方式使得成本与收入之间建立了直接的因果关系,有助于企业更准确地核算利润。 费用:与成本不同,费用在发生时便直接计入当期损益表,采用费用化的处理方式。 这种处理方式使得费用对当期利润的影响立竿见影。例如,支付广告费时会直接计入“销售费用”账户,减少当月的利润。 三、对企业财务报表的影响:成本与费用的双重奏成本:在资产负债表上,未销售的成本作为资产(如存货)存在;而在利润表上,成本仅在销售时通过“营业成本”账户影响利润。 这种处理方式使得企业能够更清晰地了解存货的构成和价值,以及销售活动对利润的影响。 费用:费用则直接计入当期损益表,立即减少利润。除非存在预付或递延的情况,否则费用通常不涉及资产负债表。 这种处理方式使得企业能够更直观地了解日常运营对利润的影响,从而及时调整经营策略。 四、管理侧重点:成本与费用的双轮驱动成本:在成本管理中,企业注重通过提高生产效率、降低单位成本来增强产品的竞争力。 分析指标如单位产品成本、毛利率等,都是衡量成本管理效果的重要依据。 通过优化生产流程、采用新技术和材料等手段,企业可以不断降低成本,提升利润空间。 费用:在费用管理中,企业则注重通过预算管理、流程优化等手段减少非必要开支。 分析指标如费用率(费用占收入比例)等,有助于企业精准把控费用支出,避免浪费。通 过加强内部控制、提升员工效率等措施,企业可以有效降低费用水平,提升盈利能力。 五、通俗理解:时间与目的的双重视角从时间和目的的角度来看,成本可以视为“投资性支出”,是为了创造未来收益而进行的投入;而费用则是“消耗性支出”,是为了维持当前运营而发生的支出。 以手机制造企业为例,芯片采购费用属于成本范畴,是为了生产手机并创造未来收益而进行的投入;而市场部广告费则属于费用范畴,是为了提升品牌知名度和市场份额而发生的消耗性支出。 六、举例对比:制造业中的成本与费用

结语:精准核算,优化资源配置综上所述,成本与费用在制造业财务管理中扮演着举足轻重的角色。精准核算成本与费用,不仅有助于企业准确了解自身的经营状况,更能够为优化资源配置、提升盈利能力提供有力支持。 作为制造业成本会计,我们应该不断提升自身的专业素养,深入理解成本与费用的本质差异和会计处理原则,随时为跳槽做准备。 阅读原文:原文链接 点晴模切ERP更多信息:http://moqie.clicksun.cn,联系电话:4001861886 该文章在 2025/2/26 18:30:44 编辑过 |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886